游戏资讯 - 行业资讯 - 正文

导语: 在西方移动市场,休闲益智游戏是一直以来的霸主,近几年来通过混合三消的流行该市场规模进一步得到扩大——目前已经超过策略类成为内购收入最多的品类。来自DoF团队的Mat Baker和Laura Taranto均是在休闲策略领域从业10多年的老兵,在这篇文章中他们回顾了2020年在西方益智品类的发展,以及对2021年走向的预测。(本文由游戏陀螺编译,有删减)

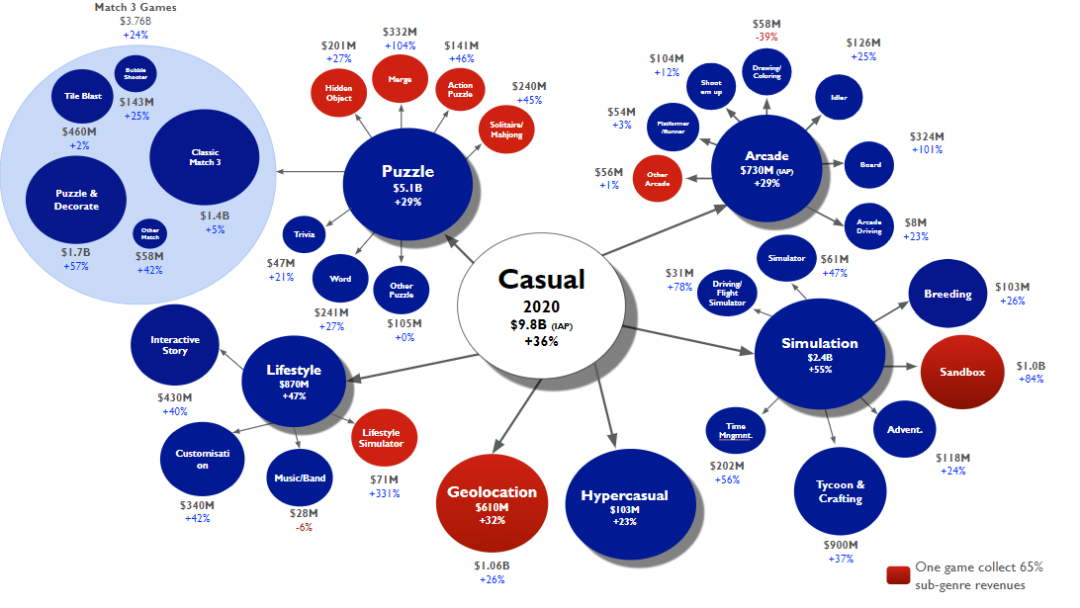

在2020年,西方休闲游戏市场(不计算中国、韩国和日本)的内购收入规模已经达到接近100亿美元,与2019相较年同比增长36%。如果计入游戏内广告收入的话,这个收入数据预计还要高出30%。

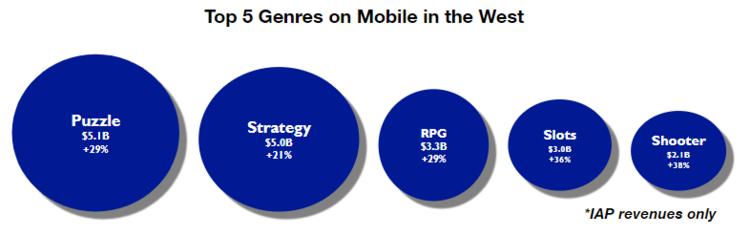

在休闲领域中的益智品类在2020年收入51亿美元,年同比增长29%,占到了休闲大类收入的50%,它同时也是西方市场中内购收入最高的游戏品类。

显然,三消是益智品类中的“扛把子”,但在此之前是我们先看看其他细分品类的情况:

动作益智 一直以来都主要由《愤怒的小鸟》系列领衔,去年由于《Among Us》的火热带动了这个细分品类的一波增长,但除此之外该品类并无多大变化。找茬类 中领跑的产品也与此前保持一致,Wooga的《June’s Journey》占据了这个细分品类接近50%的收入份额,MyTona的《探寻者记》则是目前的二把手,收入接近总份额的20%。G5的《Hidden City》在去年一开始时还可以跟《探寻者记》扳手腕,但后面出现下滑,目前占据该品类10%的市场份额。

填字游戏 表现同样稳定,Scopely的《Scrabble Go》在去年发布后是增长最快的品类作品,而这个细分品类中的收入领头羊《Wordscapes》在去年则丢失了5%的市场份额,从30%下滑到25%。问答游戏 从内购方面来讲是一个规模极小的品类市场,《Trivia Star》跟加入饮酒游戏玩法的《Drink Roulette》是去年两个增长较大的产品。纸牌游戏 中的《Solitaire Grand Harvest》和《Solitaire TriPeaks》两款游戏就占据了该细分品类70%的收入。这么大的市场份额都被谁分了呢?三消游戏以37.6亿美元的规模成为益智中的最大品类。虽然做一款大热的益智游戏并没有定式,但不可否认的是现在要做一款收入回报高的益智游戏基准已经越来越高,其中有一些厂商在这方面显然更加得心应手。

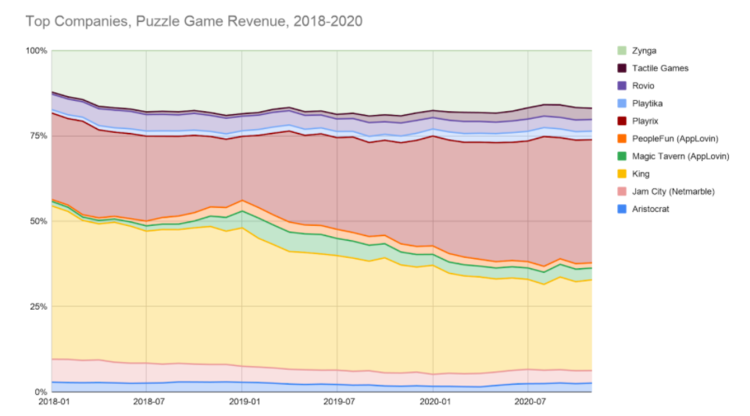

跟去年预测的一样,Playrix已经将King拉下宝座,成为品类收入最高的厂商。 Playrix旗下的主要产品在2020年一路高歌猛进,《梦幻花园》收入接近10亿美元,增长65%;《梦幻水族馆》收入翻倍,年收入超3亿美元;《梦幻家园》增长20%,年收入达到7亿美元。

虽然市场变大,但King的整体收入持续出现明显的下滑 ,这主要因为他们自己对产品缺乏创新,跟不上竞争对手的节奏。

Jam City ,虽然在2018年有出色表现,但此后也缓慢地丢失自己的市场份额 。他们最新的产品《碎碎神秘庄园》在2019年发布,虽然融合了流行消除+装饰+叙事元素,但并没有能成功在收入表现上有所建树。他们想要在2021年迎头赶上的话,要么扩大已有游戏(《哈利波特:霍格沃茨的秘密》、《迪士尼表情包大作战》、《冰雪奇缘:冰纷乐》)的规模,要么必须得发布有真正竞争力的新品。

《碎碎神秘庄园》并没有取得Jam City预期的成果

在收入前十中,Tactile是唯一一家没有母公司的厂商 。他们的《莉莉的花园》在去年9月份时增长达到了顶峰,但这之后出现了缓慢的下滑,而他们的最新产品《Penny & Flo》虽然买量很凶,却没有获得相应的回报。如果他们在2021年还想保持增长的势头,必须在这两款游戏上再下工夫。

Tactile的新作《Penny & Flo》的成绩远不如《莉莉的花园》

AppLovin的策略则是广撒投资网 ,目前他们合作的工作室已经有Firecraft(消消庄园)、Magic Tavern(Project Makeover)、Redemption Games(Sweet Escapes)和Belka(钟表匠),并计划通过尝试多种玩法融合来挖掘休闲品类的新用户。

《Project Makeover》为AppLovin带来了一波增长

即使有继续在发布新品,但Rovio也在持续丢失市场份额 。在2020年4月份他们的收入水平回复到了2018年的水平,而虽然他们在去年发布了几款新游,《愤怒的小鸟2》和《愤怒的小鸟:梦幻爆破》依然是他们收入的支柱。《小镇探案记》是他们去年的一次豪赌——新IP、新玩法融合。游戏最终并没有获得大规模成功,但有机会对消除叙事推理玩法的未来产生影响。

Supercell 是多人策略游戏的大师,但他们在休闲益智品类的受到了不少教训 ——在去年年底他们砍掉了卡通农场三消游戏《Hay Day Pop》。他们暂时应该还不会放弃休闲益智这款领域,但新作的推出估计是要等到2022年了,在那之前,他们应该会继续投资更多专精开发休闲益智游戏的工作室。以模拟游戏起家的Zynga也渐渐成为了休闲益智品类中的一批黑马 ,他们通过不断的收购行动来与其他巨头对抗。他们的收购策略往往注重多样性,比如在在土耳其起家的Peak Games。让新游的发布能跟上老游的脚步是他们的目标。

最后,DoF总结了他们认为今年在休闲益智游戏市场有可能出现的新趋势:

一、 苹果关于IDFA的新规 将会对头部的休闲游戏厂商产生不小的影响。随着对误导性广告的限制,Playrix的增长将会出现下滑,同时,King注重于自家产品的打造而不是市场买量的策略或许会在这样的大环境下起到正面作用。总的来说,有着稳定大DAU的产品将会成为赢家,因为他们知道从哪里引来流量,加大在CRM上的投入力度会再推高他们的留存率。新产品和靠误导性广告引流的产品将会受到打击。二、在2021年我们将能看到更多 被收购厂商产品的出现 ,比如Zynga的Peak Games和Playrix的Zagrava与Plexonic。这些在2019、2020初被收购的工作室已经经过了大约2年的开发期,他们的新产品值得持续关注。三、Applovin和其他小工作室会继续推动休闲玩法内核的发展, “理想生活方式” 类的游戏将有机会在2021流行起来——从Applovin在三消&装饰内中加入个人搭配、时尚元素和“抓马”式叙事的《Project Makeover》便可窥一二。其他有可能在今年流行起来的风格还有“旅游异域风”和“休闲追求”,这跟全球大部分人居家的大背景也有关联。Belka Games的《钟表匠》则同样通过资源管理+神秘叙事向市场展示了消除游戏在风格和玩法内核上还有变化的空间。四、融合类游戏将会涌进更多新品 。虽然Gram Games早在2017年就通过《合并小龙龙》统治了这个细分领域,但其在玩法创新和规模上始终不见质变。融合类产品的实质核心其实跟传统的消除玩法十分接近,都是通过交换位置来进行“融合”,但此前在King、Playrix和Tactile的产品“守门”下小厂商很难进行突围。而今我们有机会看到在主题和玩法上有真正新意的融合类产品出现。

五、 由Supercell支持的芬兰初创公司Metacore似乎正在通过他们的产品《Merge Mansion》找到门路,他们在流行的消除+装饰玩法外加入了游戏板和“二消”的玩法 ,这有潜力获得良好的市场反应。目前游戏已经在测试阶段。这种类型的产品游戏在于其可扩张性,它们不再需要单纯无限加入新的关卡,而是可以围绕着整个游戏生态系统来进行调试。六、 融合类游戏开发商会成为企业并购的目标。 目前的融合类游戏都有着相似的风格,针对的也是相似的用户人群。这就让这只有那些有能力延长投资回报期并提高CPI的厂商才能成功,比如Zynga和Big Fish。有很多开发融合类的西方小型厂商(如《Merge Gardens》的Futureplay和《Merge Mayor》的StarBerry)都有被像Playtika、SciPlay、Voodoo和Huuuge Games等大厂收购的可能性。做了《Mergical》的中国厂商Betta Games则留在西方厂商的接触范围外。七、 休闲益智游戏会出现更多传统F2P重度游戏特征 。每一年我们都看到休闲游戏的用户越来越成熟,他们对于游戏系统的深度有更高的要求,同时越来越多休闲游戏的涌入也依然让其整个F2P的环境竞争激烈。这意味这休闲益智游戏也势必会更多围绕着高付费玩家做文章。但在许多传统的F2P游戏中我们已经看到,这些积极参与的高付费玩家可能会成为每次推新内容的“终点”,在他们完成一次新内容后会有等待下一次内容更新的空窗期,这个时候厂商能做什么来填补空缺?

休闲益智游戏一直都在增强其竞技性,目标就是为了让更多的高价值玩家参与进来。《梦幻家园》加入了“冠军竞标赛”系统,跟《Toon Blast》的机制相像

《Toon Blast》尝试通过在游戏中加入“冠军联赛”来解决这个问题——在事件进行时玩家会自动进入与其他20名玩家共同竞争的联赛,关卡会在事件持续期间自动循环,玩家间通过竞争积分榜头名的位置,来赢得奖金。每次联赛在新内容发布时就会结束,新内容也会接上旧内容的结尾形成循环。

这个机制效果还算可以,但对于能高效率调动起玩家参与动力的益智游戏来说,这当中显然还有巨大的提升空间。

在2021年通行证系统将大概率出现在益智游戏的设计核心中。 去年在《梦幻家园》跟《Hay Day Pop》中“Puzzle Pass”已经崭露头角。虽然《梦幻家园》中的通行证系统收获了不错的成效,但这个系统毕竟是在这个已经有3年历史的游戏上添加的。真正从最初就围绕着游戏核心玩法设计的“Puzzle Pass”才是值得我们关注的变革点,虽然Supercell的《Hay Day Pop》被砍了,但游戏中的通行证系统“Star River”的新颖设计依然有着非常多的可取之处。在重度游戏中通行证系统往往是设计来激活玩家动力的,而在用户付费习惯更加随意的益智游戏中,厂商们将有机会从新的角度来设计属于休闲游戏的通行证系统。

原文链接:https://mp.weixin.qq.com/s/Tn2qjzI1B0bGXdj729NlCw

本文由来源 游戏陀螺 ,由 GameWay 整理编辑,其版权均为 游戏陀螺 所有,文章内容系作者个人观点,不代表 游物语官方网站 对观点赞同或支持。如需转载,请注明文章来源。本站连接:www.gameway.cn

GameWay

GameWay

本文由来源 游戏陀螺,由 GameWay 整理编辑,其版权均为 游戏陀螺 所有,文章内容系作者个人观点,不代表 游物语官方网站 对观点赞同或支持。如需转载,请注明文章来源。本站连接:www.gameway.cn

本文由来源 游戏陀螺,由 GameWay 整理编辑,其版权均为 游戏陀螺 所有,文章内容系作者个人观点,不代表 游物语官方网站 对观点赞同或支持。如需转载,请注明文章来源。本站连接:www.gameway.cn