头部厂商单季损失16亿,谁在妨碍出海游戏赚钱?

GameWay

GameWay

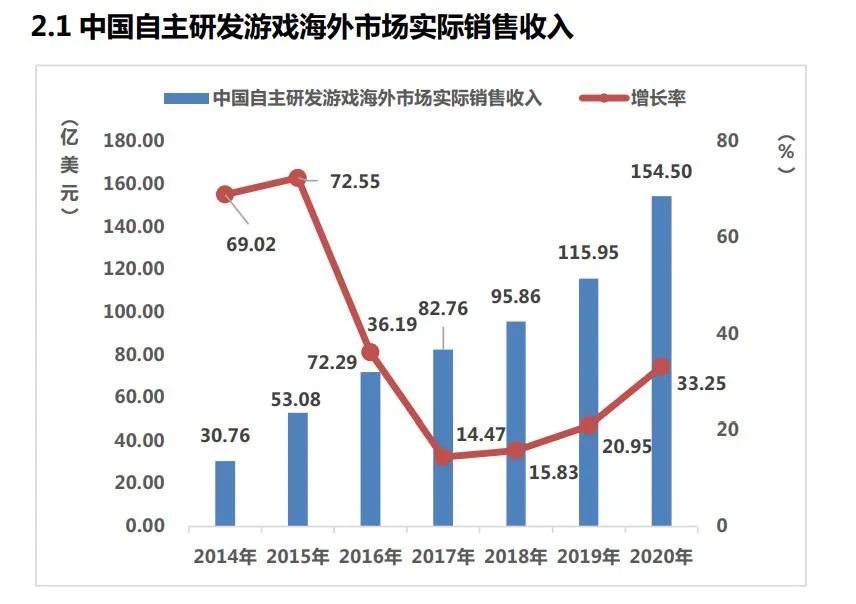

截图来自《2020年中国游戏产业报告》

不过在2020年,部分出海团队也出现了“增收不增利”的情况。比如游族网络上半年海外营收12.29亿元(人民币,下同),同比增长21.76%,海外业务营业成本增加33.15%,毛利率下降5.01%,公司前三季净利润较之去年同期下降20.56%,扣非净利润下降42.87%。

即便是腾讯网易,单季也会因海外业务“白花”出去几亿甚至十几亿。从市场大盘来看,国产游戏的出海收入在连年升高。但与此同时,出海团队所要承担的成本,也在水涨船高。汇率、获客、变现,这些出海厂商无法绕开的问题,在2020年都是怎样阻挠游戏公司赚钱的呢?

头部厂商单季亏掉十几亿,出海团队如何降低汇损?

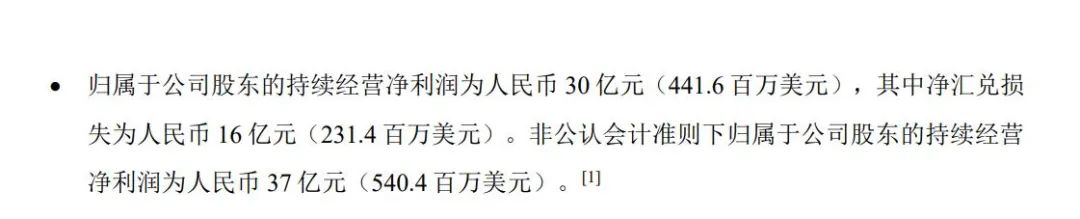

根据腾讯2020年Q3财报显示,因汇兑亏损所致,报告期内腾讯的财务成本净额同比增长11%至19.45亿元。网易也在Q3财报中提到,报告期内公司的归股净利润为30亿元,其中净汇兑损失近16亿。汇率所带来的损失,超过了网易单季净利润的半数之多。

截图来自网易Q3财报

据了解,影响汇兑损益的,除了货币之间的汇率之外,还有货币转化费。如果是国际货币(如美元、欧元、日元)转化人民币,转化费尚有可能被汇率差价所填补。但若是港币、韩币、英镑等货币的二次转化,则一定亏钱。而众所周知,除了日美之外,中国港澳台、韩国、东南亚地区也是国产游戏的出海重地,大部分头部出海厂商都要面对货币的二次转化。

某广告投放平台的从业者告诉游戏日报,从分发渠道来看,安卓端的谷歌平台,要比iOS端的苹果平台所产生的汇兑损失更大。因为开发者注册Google Play账号时选定的国家或地区不可修改,且绑定的银行账户只能是注册地区。而App Store开发者注册的国家或地区,则不会影响到收款银行账号的位置和币种。

具体来说,如果开发者是在中国香港或韩国地区注册Google Play账号,按照谷歌的规则,收款账户必须是香港或韩国本地。这样会导致不管玩家是以哪种货币付费,在大多数情况下,开发者只能收到谷歌转化之后的当地货币,比如美元转韩元,美元转港元。单是平台内部的结算,就有5%左右的汇损。

而App Store由于不会将收款银行的位置与注册地区强行绑定,所以开发者即便是在中国香港与韩国等地区注册,平台也可将美元转到开发者指定的其他地区账户上。

在此基础上,如果中国香港或韩国地区的谷歌开发者需要用美元为下游厂商结算,就必须再进行一次货币转化。因此为减少汇兑损失,很多谷歌开发者会注册多个账号发行游戏。即便都是英文版本,也要被拆解成欧洲、北美、英国等区域分包上架。自行处理外汇的转化,减少平台结算端的汇损。

此外,有些开发者也会选择包括PayPal在内的第三方提现平台,东南亚与中东等地区也比较流行玩家线下充值、购买点卡等方式,虽会减少游戏在分发平台的汇损,但开发者同样也要承担第三方平台与线下换币的手续费。如何最大化降低损失,还是要靠出海团队自身的业务情况而定。

主要市场安装成本提升43%,如今的出海游戏买量有多难?

相比于汇损的不可控,获客成本的升高,似乎更像是出海团队急需解决的问题。君海游戏CEO陈金海曾称,到了2020年,出海游戏市场最明显的两个趋势,分别是产品内容头部化,以及流量高单价、低利润化。

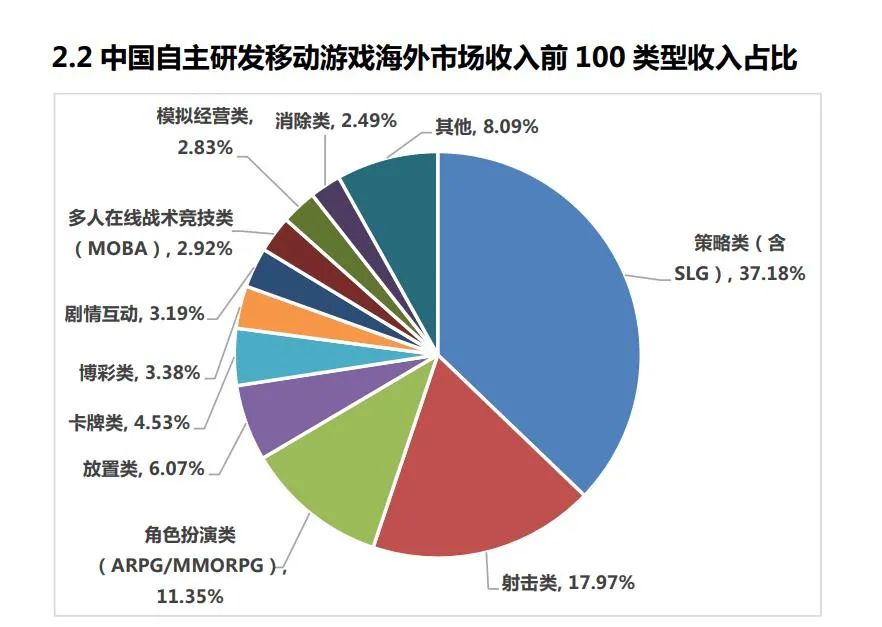

全球第三大游戏广告平台,IronSource大中华区商业化负责人纪秀美表示,广告主投放成本的逐渐提高,主要源于产品本身和市场的竞争。通过2018年之前——也就是出海爆发前的App Annie、Sensor Tower出海榜单显示,头部集团中的大部分产品,均是以SLG为主的策略游戏。事实上,直至2020年,策略游戏依旧是出海游戏的第一品类。

截图来自《2020年中国游戏产业报告》

出海游戏的数量爆发式增长,而头部产品却依然集中于个别品类,加之疫情背景之下,国内也没有很多创意型游戏去冒险做出海,同质化情况日趋严重,买量成本随之增加。在此基础上,头部厂商的不断加码,也进一步抬高了今年海外买量市场的入局门槛。

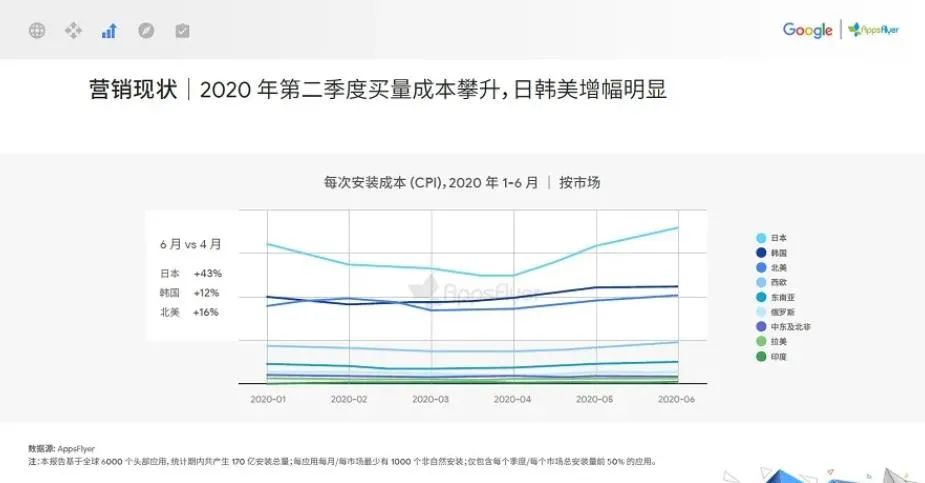

根据AppsFlyer、谷歌、App Annie联合发布的《2020中国移动游戏出海驱动力报告》显示,仅在2020年4-6月内,海外游戏的买量成本就已出现大幅上涨。相较于4月,北美地区的6月CPI(每安装成本)增幅16%,韩国地区增幅12%,日本地区则增幅43%。这就不难理解为何游族等以美日韩为主要出海目标的地区,会出现成本、营收都上涨,但净利却在下滑的情况。

截图来自Google与AppsFlyer

而与此同时,买量对于出海游戏的重要性,也在逐渐显现。同样根据上述报告,2020年,出海游戏的自然安装量减少5.5%,通过营销带来的非自然安装量则提升了26.4%。在北美、日本、韩国等主要地区,非自然安装量的占比均超过了60%,其中韩国市场接近70%。与国内一样,买量也成为了出海游戏最好、甚至可能是唯一的出路。

截图来自Google与AppsFlyer

在白鲸出海举办的GTC2020全球流量大会上,Bidalgo大中华区&新加坡总经理Cecilia Xu表示,中国广告主非常擅于搞自然流量与冲榜,这在起初几年是可行的,但随着移动游戏海外市场的整体成熟,出海游戏现在也需要被迫做精细化运营。

YY欢聚时代游戏发行VP高晟也认为,投放素材的质量与创意越来越重要。因为素材转化直接决定买量成本,主流游戏广告平台都是通过素材转化率,来决定游戏厂商的投放价格,判断其能买到的量级与质量。此外,随着Facebook与谷歌平台AI技术的发展,对素材转化率的判断将日益精准,到时厂商所能控制的只有素材创意。

当然,素材创意能起到最大效果的前提,还是产品本身的内容,拥有一定的底气。

出海市场也到了倒逼内容精品化的时间点

很多从业者对游戏日报表示,虽然导致“增收不增利”的直接原因是汇兑损失与获客成本的升高,但毕竟游戏不是快消品,如果把时间线拉长,决定收益的,还是产品本身的内容。

对此,游戏日报也整理了下近一年来部分“出海爆款”的长线情况,大致如下。

数据来自七麦数据,游戏日报制图

从上表可以看出,绝大部分进入过各地区iOS免费榜Top5的2020年新品,一个月后都会出现明显的用户流失。但相对而言,游戏的畅销排名却较为稳定,部分游戏在大版本更新后,甚至还能超过上线初期的成绩。

莉莉丝CEO王信文表示,对于一款已经上线一段时间的游戏来说,新用户的获取成本会越来越高。因为海外市场的盘子虽然比较大,但用户量却比较有限,所以当玩家越来越成熟,流量越来越贵后,做精细化运营尤为重要。此外,做好精细化运营也有助于塑造品牌认同感,较易形成“私域流量”。

“现在的玩家不再像过去那样,仅仅看广告就会去下载游戏。更多还是要看游戏的品质如何,其他玩家的口碑,以及游戏公司之前的产品等等”。某种程度上,买量成本的升高,更像是倒逼出海团队回归产品本身,通过内容打磨提升收益。此外,专注于内容的打磨,还会为产品增添新的付费模式。

目前,国产游戏出海的主要变现手段为广告变现与内购,或者是二者混合。但根据移动数据监测平台Adjust的调查,在西方国家,25岁至34岁移动互联网用户群中,广告应用的订阅花费是这部分人群的最大支出,每月达到25美元。而在提供订阅模式的App下载榜中,游戏是下载量第二多的游戏,占比9%,但距离第一融媒体App的30.7%还有一定距离。

值得一提的是,目前已有部分头部游戏开始关注到了订阅付费模式。比如2020年11月,Epic Games对《堡垒之夜》玩家发放问卷调查,搜集玩家对于订阅模式的看法。没过多久,Epic就上线了订阅付费模式,每月11.99美元。

相比于广告变现与内购,订阅模式的特点在于收入稳定,收益可以预估,只要能够持续更新,每月输出福利或最新玩法内容,该游戏理论上就契合订阅变现的模式。

国外行业分析网站Deconstructor of Fun曾在《订阅模式改变全球游戏业》一文中总结道,订阅模式就是让玩家变成运营方的VIP用户,提供简单的选择,打造真诚的关系。但前提是要专注于提供让玩家可以获得独特权益的内容,而不是单纯地复制他们在内购或看广告时的奖励。

总而言之,不论是头部厂商的精细化运营,形成品牌辨识度理念,还是近两年在海外颇具讨论度的订阅模式,其本质都是在推动海外移动游戏将更多精力放到内容本身。

结语

回顾出海游戏近两年的变化不难看出,海外移动游戏市场的发展,基本是重演国内市场的道路。在经历流量红利期之后,获客成本的升高,玩家审美能力的渐长,外加头部游戏在品质上的引导,无论是国内还是出海,游戏行业终归还是要回到内容说话的正轨之上。

本文来自:游戏日报

原文链接:https://mp.weixin.qq.com/s/NMw15NVgkUzRMDAyAc4CMA

本文由来源 游戏日报,由 GameWay 整理编辑,其版权均为 游戏日报 所有,文章内容系作者个人观点,不代表 游物语官方网站 对观点赞同或支持。如需转载,请注明文章来源。本站连接:www.gameway.cn

本文由来源 游戏日报,由 GameWay 整理编辑,其版权均为 游戏日报 所有,文章内容系作者个人观点,不代表 游物语官方网站 对观点赞同或支持。如需转载,请注明文章来源。本站连接:www.gameway.cn